Vermögensaufbau

Gerade in der aktuellen Niedrigzinsphase stellt sich mehr denn je die Frage, wo man sein Geld noch gewinnbringend anlegen kann.

Mehr dazuAltersvorsorge

Aufgrund des demografischen Wandels und einer alternden Gesellschaft, können wir uns auf den Staat allein, nicht mehr verlassen.

Mehr dazuÜber Fahrner Investment

Mein Name ist Christian Fahrner und ich möchte Ihnen, hier auf meiner Webseite schonungslose Einblicke in die Finanzwelt geben. Als Finanzberater und selbständiger Trader aus Dornstetten bei Freudenstadt, beschäftige ich mich rund um die Uhr mit dem Thema „Finanzen“. Seite an Seite, möchte ich mit Ihnen diese Branche verändern!

0

0

0

Meine Erfahrung hat gezeigt, dass sich sehr viele Menschen zu wenig mit Ihren eigenen Finanzen beschäftigen.

Ich möchte Ihnen zeigen, dass es nicht so kompliziert und undurchschaubar ist, wie es oft nach außen hin suggeriert wird. Das Thema ist in der heutigen Zeit, wo Stichworte wie Niedrigzinsphase, Inflation, Rentenlücke und Altersarmut in den Medien kursieren, einfach zu wichtig.

Daher ist auch das Zitat von Andre Kostolany ein Hauptbestandteil dieser Homepage. Lassen Sie uns gemeinsam über Ihre Finanzen sprechen. In meinem Blog oder auf meiner Facebook-Seite werde ich zudem über aktuelle Themen rund ums Geld berichten. Einer meiner zentralen Punkte dabei ist die Aufklärung über den Zinseszins-Effekt und die Möglichkeiten einer gewinnbringenden Geldanlage.

Mir ist es sehr wichtig, insbesondere junge Menschen zum Thema „Sparen“ aufzuklären. Natürlich möchte jeder, das Leben genießen und sich einige Dinge leisten können, dennoch sollte man schon heute z.B. an seinen Vermögensaufbau und die eigene Rente denken.

„Manchmal ist es besser, eine Stunde über sein Geld nachzudenken, als eine Woche dafür zu arbeiten.“

André Kostolany

Das Rentenproblem

Aktuelle Schätzungen gehen davon aus, dass ich (27 Jahre) im Rentenalter ca. 45% meines Bruttoeinkommens vom Staat bekommen werde. Unter Berücksichtigung der Inflation werde ich im Alter von 67 Jahren nur noch ein Drittel meines Nettoeinkommens haben.

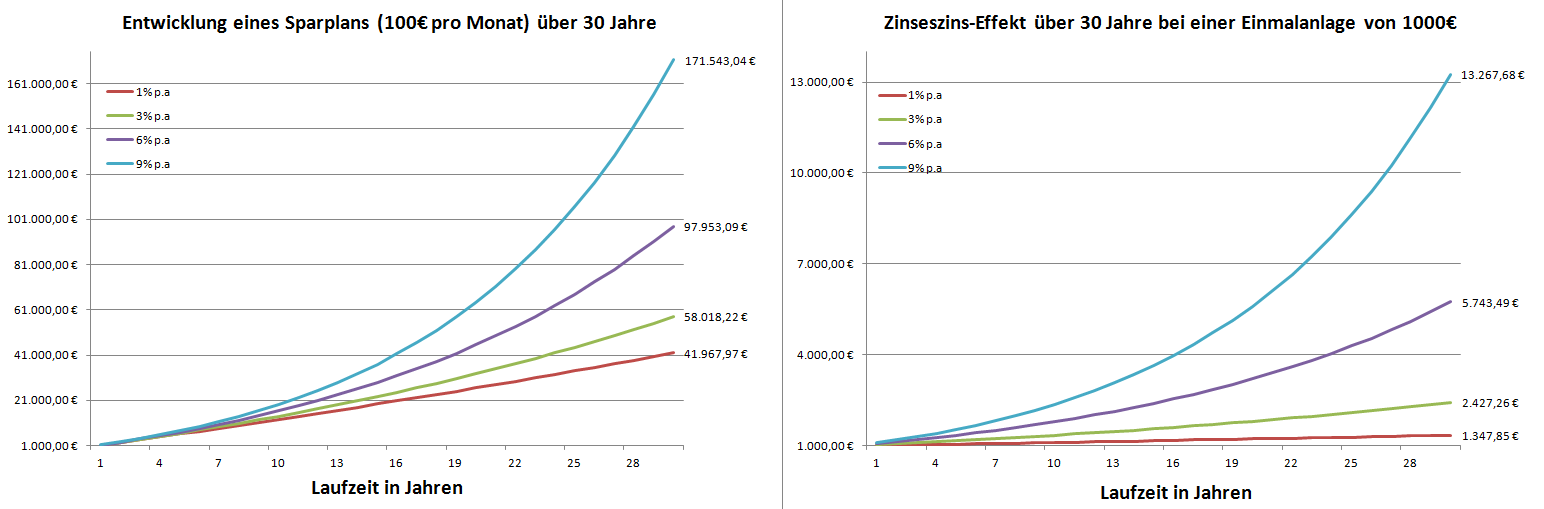

Mit Festgeldanlagen und „Sparzinsen“ auf dem Girokonto, ist es unmöglich diese Lücke zu füllen. Als Anleger habe ich bei der Geldanlage Einfluss auf zwei Faktoren. Ich kann bestimmen, wo mein Geld investiert wird (Aktien, Anleihen, Immobilien,…) und wie lange bzw. wann ich anfange zu sparen.

Zur besseren Veranschaulichung, habe ich Ihnen in der unteren Grafik einmal, die Entwicklung eines Sparplans (links) und einer Einmal Anlage (rechts) mit unterschiedlichen Zins-Sätzen, verdeutlicht. Die Laufzeit beträgt dabei 1 – 30 Jahre.

0

0

0

Egal ob für die Altersvorsoge oder für Vermögensaufbau (z.B. für eine Immobilie), gibt es zwei Faktoren auf die wir Einfluss haben. 1. Die Anlageform 2. Die Laufzeit der Anlage

Daher sage ich auch den jungen Leuten, welche noch studieren oder in der Ausbildung sind, fangt so früh wie möglich an. Die Jahre, wo ihr nichts angelegt habt, könnt ihr nicht mehr einholen. Auch wenn die monatlichen Beträge vielleicht anfangs nicht so hoch sind, fangt an!

Zinseszins – das 8. Weltwunder (Albert Einstein)

Wie positiv sich die jährliche Verzinsung und eine möglichst lange Ansparphase auf das Endkapital auswirken, wird oft unterschätzt.

Dazu ein kleines Beispiel:

Ich starte einen Fondsparplan und möchte nach 40 Jahren 100.000 Euro haben, wie viel Euro muss ich dann pro Monat auf die Seite legen?

Die Grafiken 1-3 zeigen immer das gleiche Endkapital, jedoch variiert die Ansparzeit. Starte ich z.B. 10 Jahre später mit dem Ziel 100.000 Euro anzusparen, benötige ich dafür fast die doppelte monatliche Sparrate.

Daher sage ich auch den jungen Leuten, welche noch studieren oder in der Ausbildung sind, fangt so früh wie möglich an. Die Jahre, in denen nichts angelegt wird, können nicht mehr einholt werden. Auch wenn die monatlichen Beträge zu Beginn noch nicht so hoch sind, es lohnt sich damit frühzeitig anzufangen.

Sie fühlen sich bei den Themen Altersarmut, Rentenlücke, Inflation oder Niedrigzinsphase überfordert?

Ich helfe Ihnen dabei.

Neues aus dem Blog

-

Sparweltmeister Deutschland

Gestern wurde der Allianz Global Wealth Report 2017 veröffentlicht. Die Bürger der Welt haben mittlerweile ein Geldvermögen in Höhe von 169.200.000.000.000 Euro. Mir persönlich fällt es schwer, diese Summe auch nur vorzustellen… Der Bericht offenbart jedoch sehr interessante Details. So belegt Deutschland z.B. beim durchschnittlichen Netto-Geldvermögen pro Kopf, im weltweiten Vergleich, nur Platz 18 (siehe

28. September 2017 in Allgemein -

Marktausblick 2. Halbjahr

Das erste Halbjahr ist vorbei und das Sommerloch steht vor der Tür. Daher werde ich mir heute einmal die Märkte genauer unter die Lupe nehmen. DAX: Der deutsche Leitindex (untere Grafik) hat ein neues Rekordhoch bei ca. 12.950 Punkten erreicht. Seitdem korrigiert er ein wenig und notiert aktuell bei 12.530 Punkten. Im Vergleich zu den

20. Juli 2017 in Martkausblick -

Sichern Sie sich Ihren Urlaubsbonus

Der Monat Juli hat begonnen und für viele von uns, beginnt nun, die schönste Zeit im Jahr – der Urlaub 😉 Die ganzen Sorgen vergessen, abschalten und es sich einfach gut gehen lassen! An diesem Vorhaben gibt es natürlich nichts auszusetzen! Aber vielleicht finden Sie in Ihrem Urlaub auch ein wenig Zeit, über Ihre Finanzen

18. Juli 2017 in Beratung