- 30. November 2016

- Veröffentlicht durch: Christian

- Kategorie: ETF

In den ersten beiden Teilen, habe ich erklärt was ein ETF ist und wie dieser nachgebildet werden kann.

Nun stellt sich die Frage, welche Replikation besser ist…

folgendes Szenario:

Ich möchte einen ETF auf den deutschen Leitindex DAX kaufen. Was ist zu beachten?

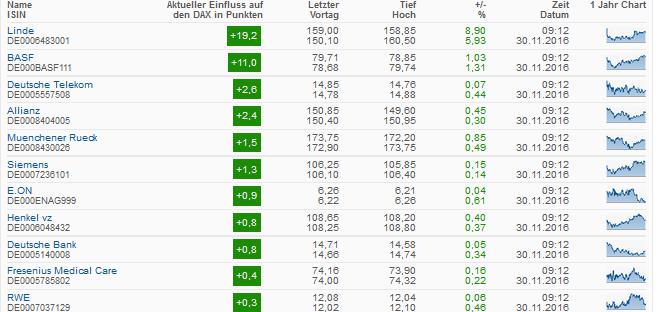

Der physische ETF beinhaltet alle 30 DAX-Unternehmen. Durch den täglichen Börsenhandel verändern sich die Preise der Aktien. Da die enthaltenen Aktien im DAX unterschiedlich gewichtet sind, haben die Kursbewegungen auch stärkere/schwächere Auswirkungen. Im unteren Bild ist zu erkennen, dass die BASF Aktie mit einem prozentualen Gewinn von 1,31% den DAX um 11 Punkte nach oben befördert, die Telekom mit 0,44% Gewinn jedoch lediglich um 2,6 Punkte.

Am Ende des Tages muss der ETF, die neue Gewichtung des DAX nachbilden. Einfach gesagt -> steigt eine Aktie, muss diese nachgekauft werden. Fällt sie hingegen, wird ein Teil des Bestandes verkauft. Um dies zu gewährleisten, müssen immer wieder Transaktionen getätigt werden. Diese Kosten müssen vom Anleger gezahlt werden. Bei den täglichen Kauf- und Verkaufstransaktionen kommt es auch zu minimalen Abweichungen. So werden z.B. bei sehr schnellen Bewegungen, die Transaktionen mit einer kleinen Zeitverzögerung ausgeführt. Die Abweichung der Rendite zwischen dem Index und dem ETF, ist die sogenannte Tracking-Differenz.

Der synthetische ETF bildet den Index über ein Tauschgeschäft nach. Es müssen also garkeine Aktien aus dem Index direkt gekauft werden. Im Beispiel mit dem DAX ist die physische Nachbildung relativ einfach zu gestalten. Möchte man jedoch den MSCI World oder einen Index aus Asien nachbilden, führt dies zu einigen Problemen. Hierbei kann die Tracking-Differenz bei einer physischen Nachbildung oder durch Sampling deutlich höher ausfallen.

Daher schließt der ETF einen Vertrag mit einem anderen Finanzinstitut ab, welches sich verpflichtet, dem ETF im Tausch gegen eine Gebühr die Indexrendite zu „liefern“. Im Falle einer Insolvenz des Finanzinstituts, entfällt die Möglichkeit zum Tausch. Dieses Risiko nennt man Kontrahentenrisiko. Das Risiko ist gesetzlich bei ETFs, welche die UCITS-Richtlinie erfüllen, auf 10% des Fondvolumens begrenzt.

Fazit:

Beide Nachbildungsarten haben ihre Vor- und Nachteile. Möchte ich einen ETF kaufen, welcher einen Index aus Europa oder Amerika nachbildet, ist die synthetische Alternative m.M.n zu bevorzugen. Hierbei hält sich die Tracking-Differenz in Grenzen. Bei größeren Indizes oder Indizes, die schwierig sind nachzubilden, greife ich am Besten auf synthetische ETFs zurück. Wichtig ist hierbei jedoch, dass der ETF das Kürzel „UCITS“ enthält. Somit ist das Kontrahentenrisiko auf maximal 10% begrenzt.

Generell muss sich der Anleger fragen, ob er für eine genauere Nachbildung des Index, ein Kontrahentenrisiko in Kauf nimmt. Achten Sie bei dem Kauf auf das „UCITS“ Kürzel und die Tracking-Differenz. Möchte ich einen ETF für die Altersvorsorge nutzen (30-40 Jahre Anlagehorizont) muss ich mich damit im Vorfeld intensiv beschäftigen!