- 14. März 2017

- Veröffentlicht durch: Christian

- Kategorie: Allgemein

Heute möchte ich einmal über das Thema Bausparen reden. Spätestens nach dem BGH Urteil wird wieder fleißig über ein Produkt diskutiert, welches vor allem im „Schwabenländle“ als Verkaufsschlager gilt.

Möchten Sie einmal bauen bzw. ein eigenes Zuhause haben? – auf dieses Frage, werden die wenigsten mit Nein antworten. Also ist klar, ein Bausparvertrag muss her…

Ich spare über eine gewisse Zeit Geld an und habe dann die Möglichkeit einen Darlehen – zu jetzt schon festgelegten – Zinsen zu bekommen. Zudem kann ich noch staatliche Förderungen oder Vermögenswirksame Leistungen vom Chef in meinen Vertrag einzahlen lassen. Außerdem haben das auch schon meine Eltern oder Großeltern gemacht, dass muss also gut sein.

Hierzu ein kurzer Auschnitt einer Bausparkasse:

Hört sich ja alles schön und gut an, aber wie funktioniert eigentlich das Geschäftsmodell der Bausparkassen?

Vorab: ich selbst hatte einen Bausparvertrag und habe mich intensiv mit dem Thema auseinandergesetzt, weshalb ich heute hier einmal meine Meinung äußern möchte.

Das Verkaufsargument Nr.1: Die Zinsen sind jetzt so niedrig, wenn Sie einen Bausparvertrag abschließen, sichern Sie sich die günstigen Zinsen…Die Bausparkassen haben derzeit ein boomendes Neugeschäft. So ein günstigen Zins gab es noch nie, der wird in 5-10 Jahren wieder bei 4-6% stehen…

Der Sparer bekommt in der Ansparphase eine geringere Verzinsung, die er jedoch in Kauf nimmt, da er sich auch einen günstigen Darlehenszins gesichert hat.

Doch geht die Rechnung auf?

Ein Beispiel:Ich schließe einen Bausparvertrag 100.000 Euro ab (Tarif Klassik LBS) -> Abschlussgebühren 1.000 Euro (1%), laufende Kosten 12 Euro pro Jahr, empfohlene Sparrate: 300 Euro nun muss ich 40.000 Euro ansparen um die 60.000 Euro Darlehen zu bekommen -> 11,09 Jahre (unter Berücksichtugng der Abschlusskosten ca. 3,5Monate länger)

Die Rückzahlung erfolgt mit 500 Euro pro Monat!

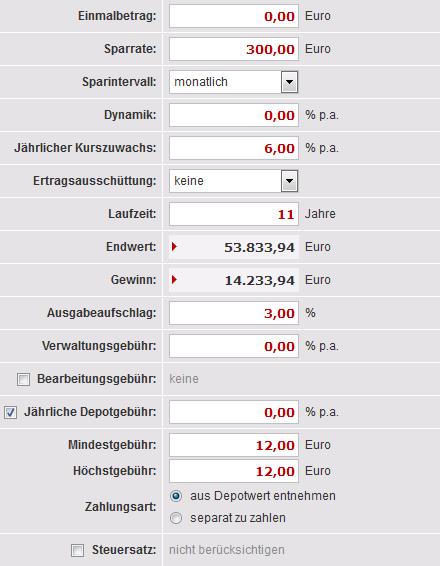

Im Vergleich dazu einmal ein Sparlplan in einem Depot:

-> gleiche Sparrate knapp 14.000 Euro mehr in der Ansparphase oder anders formuliert ich brauche nur noch 77% des ursprünglichen Darlehens.

ein paar Punkte zum Nachdenken:

- Rechnen Sie einmal aus, wie lange Sie benötigen, bis Ihr Bausparvertrag zuteilungsreif ist -> oft 15 Jahre aufwärts, dann wird diese Beispielsrechnung noch extremer

- Macht es Sinn auf mit einem Geldwert auf einen Sachwert zu sparen, während alles teuerer wird?

- Steigen die Zinsen -> steigen die Preise der Unternehmen – Eigenkapital (Aktien) macht immer mehr Rendite als Fremdkapital!

- Ich bin ein so konservative Schwabe…aber wette hier auf steigende Zinsen und was wenn nicht?

- Ein Darlehen von im Beispiel 60.000Euro reicht für mein zukünftiges Zuhause bzw. ich weiß schon 15 Jahre vorher wie hoch mein Darlehen sein muss?

- Was ist wenn keine neue Bausparer hinzukommen?

- Ist Bausparen wirklich planbar? Gehen wir davon aus die Zinsen würden extrem steigen, kann sich die Bausparkasse die günstige Darlehen überhaupt leisten, oder muss dann wieder der BGH ran?

Sollten Sie noch Fragen oder Anregungen zu diesem Thema haben, dürfen Sie sich gerne bei mir melden.

Mit freundlichen Grüßen

Christian Fahrner